Konzertabrechnung für Bands: Einnahmen, Ausgaben & Steuern

Der Gig ist vorbei, die Bühne abgebaut, die Instrumente eingeladen – und jetzt beginnt für viele Bands das eigentliche Chaos: Konzertabrechnung. Wer hat was bezahlt? Muss eine Rechnung gestellt werden? Was muss versteuert werden, und was kann die Band von der Steuer absetzen? Diese Fragen treffen semi-professionelle Bands und Solokünstler im DACH-Raum täglich – und die wenigsten haben dafür eine klare Antwort. Dieser Artikel liefert dir eine vollständige, praxisnahe Anleitung zur Gig-Abrechnung als Musiker: von der korrekten Erfassung aller Einnahmen über die steuerlich saubere Rechnungsstellung bis zur internen Aufteilung unter Bandmitgliedern.

Kurze Antwort vorab: Ja, Bands und Musiker müssen Rechnungen ausstellen, sobald sie für einen Auftritt bezahlt werden. Die Gage zählt als Betriebseinnahme und muss versteuert werden. Als Freiberufler (§18 EStG) gilt für künstlerisch tätige Musiker in Deutschland in der Regel ein ermäßigter Umsatzsteuersatz von 7 %. Wer unter 22.000 € Jahresumsatz bleibt, kann die Kleinunternehmerregelung nutzen und stellt Rechnungen ohne Umsatzsteuer aus.

Was ist eine Konzertabrechnung – und wer braucht sie?

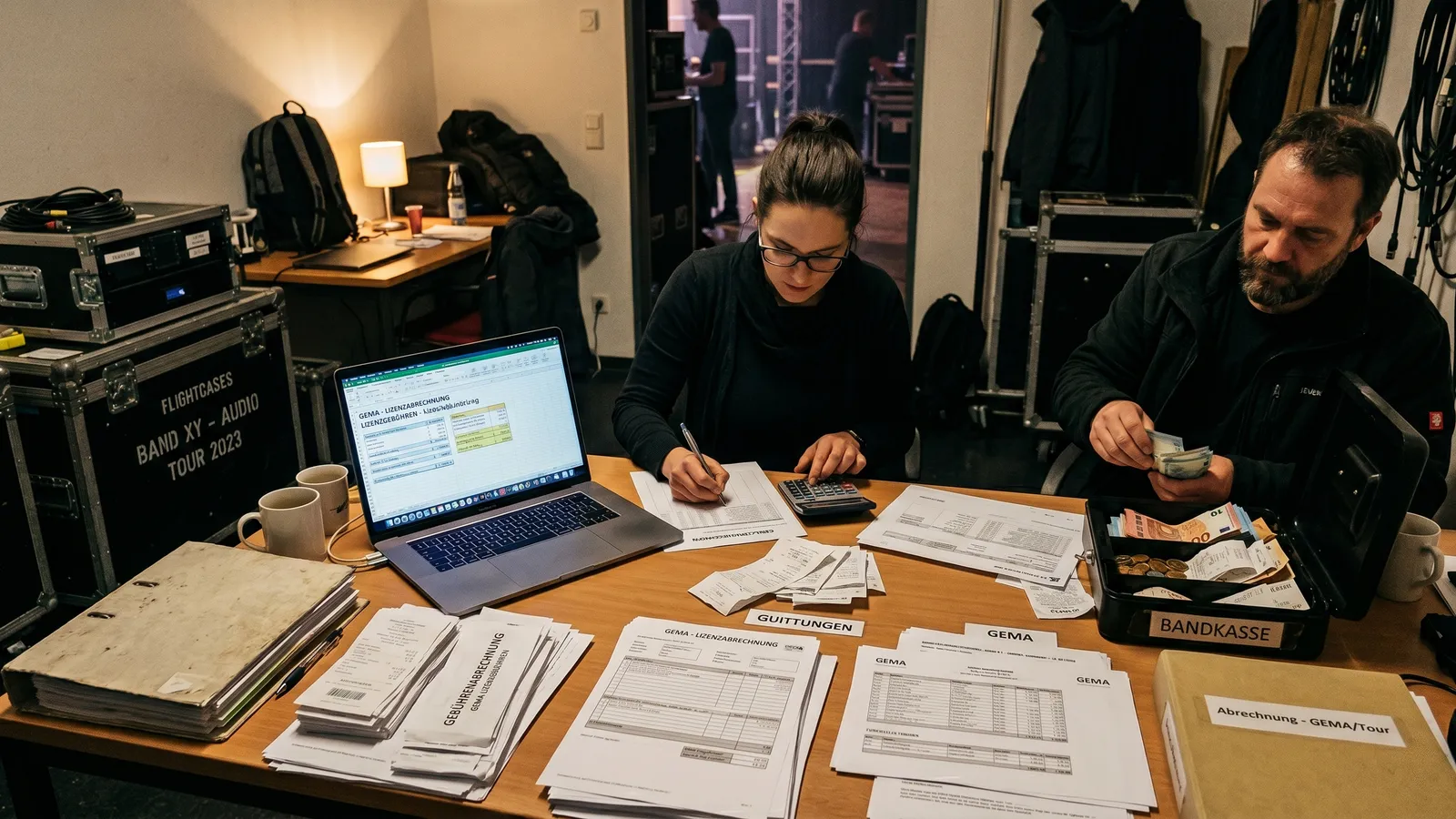

Eine Konzertabrechnung ist die vollständige Dokumentation aller finanziellen Vorgänge rund um einen Auftritt. Das umfasst auf der Einnahmeseite Gage, Antrittshonorar oder Umsatzbeteiligung – und auf der Ausgabenseite Fahrtkosten, Unterkunft, Equipment und Verpflegung.

Grundsätzlich braucht jeder eine Konzertabrechnung, der für Auftritte Geld bekommt: Solokünstler, Bands mit mehreren Mitgliedern, DJs, Sänger auf Hochzeiten oder semi-professionelle Coverband-Mitglieder mit Nebeneinkünften aus Musik.

Dabei gibt es zwei Ebenen:

- Externe Abrechnung: Gegenüber dem Veranstalter (Gagenrechnung) und dem Finanzamt (Einnahmen-Überschuss-Rechnung)

- Interne Bandabrechnung: Wer bekommt wie viel? Wer hat welche Ausgaben vorgestreckt?

Beide Ebenen sind gleich wichtig – und beide werden von vielen Bands vernachlässigt.

Einnahmen richtig erfassen – was nach dem Gig ins Kassenbuch gehört

Laut dem Fachportal Backstage PRO ist die korrekte Erfassung aller Einnahmen die Grundlage jeder sauberen Abrechnung. Wer hier schludert, riskiert steuerliche Nachprobleme – auch bei vermeintlich kleinen Beträgen.

Gage, Antrittshonorar und Umsatzbeteiligung

Die drei häufigsten Einnahmemodelle im Live-Musikbereich sind:

- Festgage: Ein fixer Betrag laut Vertrag, unabhängig davon, wie viele Zuschauer kommen. Die einfachste Form der Abrechnung.

- Antrittshonorar + Door Deal: Ein Grundbetrag plus ein prozentualer Anteil am Ticketumsatz. Beispiel: 200 € Antrittshonorar plus 20 % der Ticketeinnahmen.

- Reine Umsatzbeteiligung (Door Deal): Die Einnahmen hängen vollständig vom Ticketverkauf ab. Wichtig: Wenn kein schriftlicher Vertrag vorliegt, lass dir die Abrechnung quittieren oder halte sie zumindest schriftlich per E-Mail fest.

Tipp: Vereinbare immer eine Mindestgage, unter der ein Auftritt wirtschaftlich nicht sinnvoll ist. Das empfiehlt auch das Fachmagazin Soundcheck: „Erstens eure Mindestgage, unter der ihr wirtschaftlich nicht sinnvoll spielt. Zweitens eure Zielgage, mit der der Gig für euch gut passt."

Sonstige Einnahmen – Merchandise, Trinkgelder, Fahrkostenzuschüsse

Diese Einnahmearten werden häufig vergessen – sind aber steuerlich relevant:

- Merchandise-Verkäufe vor Ort: T-Shirts, CDs und ähnliches gelten als eigenständige Umsätze mit eigener steuerlicher Logik (in der Regel 19 % USt). Sie müssen separat erfasst werden.

- Trinkgelder: Trinkgelder an Arbeitnehmer sind in bestimmten Grenzen steuerfrei – für Selbstständige und Freiberufler zählen sie jedoch als Betriebseinnahme.

- Fahrkostenzuschüsse vom Veranstalter: Wenn der Veranstalter Fahrtkosten erstattet, ist das in der Regel eine zusätzliche Einnahme. Die eigenen Fahrtkosten kannst du dann trotzdem als Ausgabe absetzen – es ist keine Saldierung erlaubt.

- Verpflegungspauschalen im Rider: Ob Catering-Pauschalen als Einnahme oder Sachleistung gelten, hängt von der konkreten Ausgestaltung ab. Lass das im Zweifel von einem Steuerberater klären.

Ausgaben dokumentieren – was du als Band von der Steuer absetzen kannst

Laut der Steuerinfo-Plattform steuerschroeder.de gilt die klassische Formel: Einnahmen minus Ausgaben = Gewinn. Und genau hier lassen viele Bands bares Geld liegen, weil sie Ausgaben nicht dokumentieren oder ganz vergessen.

Fahrtkosten – und wie du sie im Ensemble fair aufteilst

Fahrtkosten sind einer der häufigsten und praktisch komplexesten Ausgabenposten für Bands. Die Kilometerpauschale beträgt in Deutschland 0,30 € pro Kilometer (ab dem 21. km: 0,38 € für die Entfernungspauschale, bei Dienstreisen gilt die Reisekostenpauschale von 0,30 €), in Österreich rund 0,42 € und in der Schweiz je nach Kanton zwischen 0,60 und 0,70 CHF.

Für Bands stellt sich oft die Frage: Wer rechnet ab, wenn ein Mitglied alle anderen mitnimmt? Mögliche Modelle:

- Fahrgemeinschaft: Nur der Fahrer setzt die Fahrtkosten ab – die anderen Mitglieder bekommen einen Ausgleich aus der gemeinsamen Bandkasse

- Individuelle Abrechnung: Jedes Mitglied rechnet seine eigene Anreise separat ab

- Sammelrechnung: Alle Fahrtkosten werden gesammelt und vor der Gagenaufteilung vom Topf abgezogen

Praxistipp: Trag Fahrten direkt nach dem Gig ein – nicht erst Wochen später. Das Musiker-Board empfiehlt ausdrücklich, Einnahmen und Ausgaben zeitnah zu erfassen, um Lücken in der Dokumentation zu vermeiden.

Equipment, Backline und Technik

Absetzbar sind unter anderem:

- Saiten, Drumheads, Picks und anderes Verbrauchsmaterial

- Gemietete Backline oder Technik

- Transportboxen, Cases und Zubehör

- Reparaturen an Instrumenten

Bei teureren Anschaffungen über 800 € netto (sogenannte geringwertige Wirtschaftsgüter-Grenze) greift die Abschreibung über die Nutzungsdauer (AfA) – ein neues hochwertiges Mikrofon kann also nicht sofort in voller Höhe abgesetzt werden. Praxistipp: Belege sofort fotografieren und digital ablegen – ein verloren gegangener Kassenzettel bedeutet kein Abzug.

Unterkunft, Verpflegung und sonstige Reisekosten

Hotelkosten sind in voller Höhe absetzbar, wenn sie betrieblich veranlasst sind. Für Verpflegungsmehraufwand gelten Tagespauschalen:

- Deutschland: 14 € bei mehr als 8 Stunden Abwesenheit, 28 € bei ganztägiger Abwesenheit

- Österreich: 26,40 € pro Tag (anteilig bei kürzerer Abwesenheit)

- Schweiz: Unterschiedlich je nach Kanton, ca. 30 CHF als Orientierung

Wichtig: Für die Verpflegungspauschale brauchst du keinen Kassenbon – aber du musst die Abwesenheitszeiten dokumentieren können. Parkgebühren und Mautkosten sind mit Beleg voll absetzbar.

GEMA, Bandversicherung und andere Fixkosten

Auch anteilige Kosten, die nicht direkt einem einzelnen Gig zugeordnet werden können, sind als Betriebsausgaben absetzbar:

- Proberaummiete (anteilig oder voll, wenn ausschließlich betrieblich)

- Bandversicherung (Instrumentenversicherung, Haftpflicht)

- Telefon- und Internetkosten (anteiliger Betriebsanteil, oft 50 %)

- Kosten für Steuerberatung

- GEMA-Anmeldung: Laut Musiker-Board ist die GEMA-Abwicklung grundsätzlich Sache des Veranstalters – als Band füllst du lediglich das Formular aus und übergibst es.

Die Gagenrechnung – so stellst du sie korrekt aus

Eine Rechnung muss gestellt werden, sobald eine Leistung gegen Entgelt erbracht wird. Für Musiker bedeutet das: Nach (fast) jedem bezahlten Auftritt.

Pflichtangaben auf der Musikerrechnung

Gemäß §14 UStG (Deutschland) müssen folgende Angaben auf jeder Rechnung enthalten sein:

- Vollständiger Name und Adresse des Leistungserbringers (Band-GbR oder Einzelperson)

- Vollständiger Name und Adresse des Leistungsempfängers (Veranstalter)

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Leistungsbeschreibung, z. B. „Musikalische Darbietung am [Datum] in [Ort], Spielzeit ca. 2 × 45 Minuten"

- Leistungsdatum (wenn abweichend vom Rechnungsdatum)

- Nettobetrag, ggf. Umsatzsteuersatz und -betrag, Bruttobetrag

- Zahlungsziel mit konkretem Datum (nicht nur „in 14 Tagen" – das empfiehlt auch das Musiker-Board für den Streitfall)

- Bankverbindung (IBAN, BIC)

Kleinunternehmerregelung – wann greift sie und was bedeutet das für die Rechnung?

Die Kleinunternehmerregelung (§19 UStG in Deutschland) erlaubt es Musikern, Rechnungen ohne Umsatzsteuer auszustellen – wenn der Jahresumsatz im Vorjahr unter 22.000 € lag und im laufenden Jahr voraussichtlich unter 50.000 € bleibt. Hinweis: Das Jahressteuergesetz 2024 sieht hier Anpassungen vor – informiere dich über aktuelle Grenzen beim Steuerberater.

Auf der Rechnung muss in diesem Fall der Pflichthinweis stehen: „Kein Ausweis der Umsatzsteuer gemäß § 19 UStG."

Für den Veranstalter hat das eine Konsequenz: Er kann keine Vorsteuer ziehen. Das ist für gewerbliche Veranstalter manchmal ein Diskussionspunkt – erkläre es ruhig proaktiv.

Wann lohnt der Wechsel zur Regelbesteuerung? Wenn du viele Ausgaben mit Vorsteuer hast (teures Equipment, Studiobuchungen) oder wenn deine Kunden ausschließlich vorsteuerabzugsberechtigte Unternehmen sind.

Rechnungsstellung als Band vs. als Einzelkünstler

Die häufigsten Konstellationen in der Praxis:

- Band als GbR (Gesellschaft bürgerlichen Rechts): Eine gemeinsame Rechnung mit einer Steuernummer – einfach und sauber. Die GbR muss beim Finanzamt erfasst sein.

- Jedes Mitglied rechnet einzeln ab: Mehr Verwaltungsaufwand, aber manchmal steuerlich vorteilhaft (z. B. wenn Mitglieder unterschiedliche Steuerstatus haben).

- Bandleader rechnet für alle ab: Wer als Bandleader die Rechnung stellt und die Gage intern aufteilt, sollte das konsistent halten und klären, ob er im Namen der GbR oder persönlich handelt.

Interne Bandabrechnung – so teilst du Einnahmen und Ausgaben fair auf

Die interne Aufteilung ist oft das konfliktreichste Thema in Bands. Das Musiker-Board fasst es treffend zusammen: „Einnahmen Gig minus Ausgaben Proberaum und Fahrten und Anschaffungen der Band = Erlös der Band – diesen Erlös könnt ihr an die einzelnen Mitglieder aufteilen."

Gleichverteilung vs. gewichtete Aufteilung

Die gängigsten Modelle:

- Gleichverteilung: Alle bekommen gleich viel – einfach, transparent, konfliktarm

- Gewichtete Aufteilung: Der Bandleader, der Booker oder das Mitglied mit mehr Aufwand bekommt einen Bonus – legitim, aber muss klar besprochen sein

- Abzug gemeinsamer Kosten vor Aufteilung: Benzin, Unterkunft, Equipment werden zuerst aus der Gesamtgage abgezogen – erst dann wird der Rest verteilt

Empfehlung: Was auch immer ihr entscheidet – haltet es einmalig schriftlich fest. Das verhindert Konflikte und schafft Klarheit, besonders bei neuen Mitgliedern.

Wer hat was vorgestreckt? Kostenverrechnung im Ensemble

Das klassische Szenario: Einer zahlt das Benzin, einer das Hotel, einer die Technik. Lösungsansätze:

- Gemeinsame Topf-Methode: Alle Ausgaben werden gesammelt, aus der Gesamtgage beglichen, der Rest aufgeteilt

- Einzelabrechnung: Jeder sammelt seine eigenen Belege und rechnet sie mit seinem Anteil gegen

Wichtig: Belege müssen bei der Person liegen, die sie steuerlich absetzen will. Wer für einen anderen zahlt und den Beleg weitergibt, kann ihn nicht selbst absetzen. Die Erfassung in Echtzeit – direkt nach dem Gig, nicht erst Wochen später – ist die beste Praxis.

Steuerliche Einordnung – Freiberufler, Kleinunternehmer oder Gewerbetreibender?

Diese Frage erzeugt die meiste Unsicherheit – dabei ist die Grundregel für Musiker in Deutschland relativ klar.

Freiberufler oder Gewerbetreibender – die entscheidende Frage für Musiker

Musiker gelten in Deutschland in der Regel als Freiberufler gemäß §18 EStG, wenn sie künstlerisch tätig sind. Das bedeutet: keine Gewerbesteuer, keine Gewerbeanmeldung notwendig, einfachere steuerliche Handhabung.

Es gibt aber Graubereiche: Rein kommerzielle Beschallungsdienste, bestimmte Tribute-Bands oder DJs können je nach Einschätzung des Finanzamts als Gewerbetreibende eingestuft werden. In Österreich ist für bestimmte Musikerleistungen ein Gewerbeschein erforderlich. In der Schweiz ist die Struktur vereinfacht, aber ab einem Jahresumsatz von CHF 100.000 greift die Mehrwertsteuerpflicht.

Einkommensteuer, Umsatzsteuer, Gewerbesteuer – was zahlt wann an?

Kompakter Überblick zur Orientierung (kein Ersatz für Steuerberatung):

- Einkommensteuer: Immer relevant, sobald der Gewinn über dem Grundfreibetrag liegt (Deutschland 2024: 11.604 €). Für Musiker wird die Anlage S (selbstständige Arbeit) ausgefüllt.

- Umsatzsteuer: Für künstlerische Darbietungen gilt in Deutschland der ermäßigte Satz von 7 % – das ist vielen Musikern nicht bekannt und wird häufig falsch angewendet. Merchandise unterliegt in der Regel dem Regelsatz von 19 %.

- Gewerbesteuer: Nur für Gewerbetreibende relevant, mit einem Freibetrag von 24.500 €. Für freiberufliche Musiker entfällt sie in der Regel.

Die Steuererklärung als Musiker – was muss rein?

Für Deutschland gilt:

- Anlage S (Einkünfte aus selbstständiger Arbeit) für freiberufliche Musiker

- EÜR (Einnahmen-Überschuss-Rechnung) als Standardform – laut steuerschroeder.de die vorgeschriebene Methode für Musiker ohne Bilanzierungspflicht

- Ab einem Jahresumsatz von 60.000 € oder einem Gewinn über 60.000 € kann Bilanzierungspflicht entstehen

In Österreich wird das E1a-Formular genutzt. In der Schweiz variieren die Anforderungen je nach Kanton – hier lohnt sich früh der Gang zur Steuerbehörde.

Häufige Fehler bei der Konzertabrechnung – und wie du sie vermeidest

Diese Fehler kosten Bands jedes Jahr Geld, Zeit und Nerven:

- Keine Rechnung gestellt: Sobald eine Leistung vergütet wird, entsteht eine Rechnungspflicht. Fehlende Rechnungen können bei einer Betriebsprüfung teuer werden.

- Bareinnahmen nicht dokumentiert: Auch Barzahlungen sind Betriebseinnahmen. Lass dir immer eine Quittung ausstellen oder stelle selbst eine aus.

- Fahrtkosten vergessen oder falsch aufgeteilt: Gerade bei Fahrgemeinschaften wird häufig doppelt oder gar nicht abgesetzt. Klare Regelung im Voraus hilft.

- Keine Trennung zwischen privat und geschäftlich: Wer Privatkäufe mit der Band-Kasse vermischt, riskiert Probleme beim Finanzamt und Konflikte im Ensemble.

- Merch-Einnahmen ignoriert: Merchandise-Verkäufe sind separate Einnahmen mit eigenem Steuersatz – sie dürfen nicht einfach in die Gage eingerechnet werden.

- Netto und Brutto verwechselt: Auf der Rechnung muss klar sein, ob der ausgewiesene Betrag netto oder brutto ist – Verwechslungen führen zu Differenzen beim Zahlungseingang.

- Kleinunternehmerhinweis vergessen: Wer als Kleinunternehmer keine Umsatzsteuer ausweist, muss das explizit auf der Rechnung vermerken. Fehlt dieser Hinweis, kann der Veranstalter Nachfragen stellen.

Konzertabrechnung digital lösen – so hilft giganizr nach dem Gig

Alle beschriebenen Probleme haben eine gemeinsame Ursache: fehlende Struktur direkt nach dem Auftritt. Genau hier setzt giganizr an – eine All-in-One-Plattform für Bands, Musiker und Veranstalter, die den gesamten Abrechnungsprozess nach dem Gig vereinfacht.

- Gig-Dokumentation in Echtzeit: Alle relevanten Details – Ort, Datum, Gage, Veranstalter, Zahlungseingang – werden zentral und sofort nach dem Auftritt erfasst. Kein Suchen in WhatsApp-Chats, keine vergessenen Notizzettel mehr.

- Ausgabensplitting im Ensemble: Wer hat Benzin, Hotel oder Equipment bezahlt? giganizr macht die transparente Verteilung von Kosten und Einnahmen unter allen Bandmitgliedern einfach und nachvollziehbar.

- Rechnungserstellung direkt aus der Plattform: Gagenrechnungen mit allen gesetzlichen Pflichtangaben werden in wenigen Minuten erstellt – ohne Word-Vorlage, ohne Fehlerrisiko.

- Steuerrelevante Auswertungen: Alle Einnahmen und Ausgaben lassen sich auf Knopfdruck exportieren – als Grundlage für die eigene EÜR oder zur Weitergabe an den Steuerberater.

- Ein Ort für alle Gigs, alle Zahlen, alle Belege: Vollständige Übersicht über alle Auftritte, Zahlungsstatus und Dokumente an einem einzigen Ort.

Probier giganizr kostenlos aus und sieh, wie einfach Konzertabrechnung sein kann: giganizr.com

Fazit – Nach dem Gig ist vor der Abrechnung

Eine saubere Konzertabrechnung ist kein bürokratisches Übel, sondern der Schlüssel zu einem professionellen Musikbusiness. Wer seine Einnahmen vollständig erfasst, Ausgaben sofort dokumentiert und Rechnungen korrekt ausstellt, spart langfristig Zeit, Stress und Geld.

Die fünf wichtigsten Punkte im Überblick:

- Einnahmen vollständig erfassen – auch Kleinbeträge, Merch und Fahrkostenzuschüsse

- Ausgaben belegen – sofort, nicht erst Wochen nach dem Gig

- Rechnung korrekt ausstellen – Kleinunternehmerhinweis nicht vergessen

- Intern transparent aufteilen – Modell einmal besprochen, schriftlich festgehalten

- Steuerliche Einordnung klären – Freiberufler ist der Normalfall für Musiker in Deutschland

Wer diese Grundlagen konsequent umsetzt, legt das Fundament für ein nachhaltig funktionierendes Musikbusiness – und kann sich wieder auf das konzentrieren, was wirklich zählt: die Musik.

Häufig gestellte Fragen

Muss ich als Hobbymusiker eine Rechnung stellen, wenn ich für einen Auftritt bezahlt werde?

Ja, grundsätzlich entsteht eine Rechnungspflicht sobald du für eine Leistung bezahlt wirst – auch als Hobbymusiker. Ob du dabei als Kleinunternehmer ohne Umsatzsteuer abrechnest, hängt von deinem Jahresumsatz ab.

Was passiert, wenn ich Barzahlungen nach einem Gig nicht dokumentiere?

Nicht dokumentierte Bareinnahmen gelten steuerlich als nicht deklarierte Betriebseinnahmen. Bei einer Betriebsprüfung kann das zu Steuernachzahlungen und Strafen führen – lass dir deshalb immer eine Quittung ausstellen oder stelle selbst eine aus.

Wie lange muss ich Rechnungen und Belege aus Konzertabrechnungen aufbewahren?

In Deutschland gilt für Geschäftsunterlagen eine gesetzliche Aufbewahrungsfrist von in der Regel 10 Jahren. Das gilt für Rechnungen, Quittungen, Fahrtenbücher und alle sonstigen steuerrelevanten Dokumente.

Kann die Band eine gemeinsame Bankverbindung für Gig-Einnahmen nutzen?

Ja, viele Bands nutzen ein gemeinsames Konto über die Band-GbR oder ein geteiltes Konto, auf das die Gage eingeht. Das erleichtert die transparente Verteilung und schützt vor privaten Vermischungen.

Gilt der ermäßigte Umsatzsteuersatz von 7 % auch für Probenraumvermietung oder Unterricht?

Nein, der ermäßigte Satz von 7 % gilt in Deutschland nur für künstlerische Darbietungen im Sinne des UStG. Instrumentalunterricht kann hingegen unter Umständen umsatzsteuerfrei sein – Probenraumvermietung unterliegt in der Regel dem Regelsatz von 19 %.

Quellen

- Geld verdienen mit der Band / Rechnung schreiben | Musiker-Board

- Besteuerung von Musikern und Sängern | steuerschroeder.de

- Band als GbR - Finanzamt - Hobbyband | Musiker-Board

- Steuern für Musiker. Teil 1: Die Umsatzsteuer bzw. Mehrwertsteuer | Backstage PRO

- Rechnung schreiben | Musiker-Board

- Gage berechnen: So kalkuliert ihr als Band fair und wirtschaftlich | Soundcheck

Bereit für besseres Gigmanagement?

Teste giganizr kostenlos und organisiere deine Band, Setlists und Gigs an einem Ort.

Kostenlos starten